大田区の「誰よりも身近で頼られる法律家」でありたい

![]()

![]()

- 司法書士ほりぐち法務事務所トップページ

- コラム

- 相続の種類「限定承認」について~大田区の司法書士事務所より・第39回コラム

コラム

2022.03.07 [相続]

相続の種類「限定承認」について~大田区の司法書士事務所より・第39回コラム

ほりぐち法務事務所 事務局の鈴木です。

前回に引き続き相続の種類について書いていこうと思います。

今回は「限定承認」についてです。

「マイナスの財産(借金など)はあるけど,自宅だけは相続したい」

「財産の中に思い入れがある物があって,それだけは相続したい」

「プラスの財産とマイナスの財産がいくらあるかわからない」

そんなとき,「限定承認」をすることで必要な財産を相続することができます。

詳しく見ていきましょう。

限定承認とは

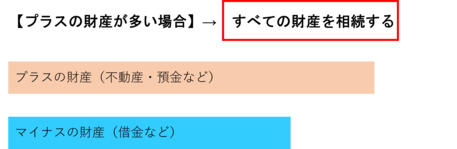

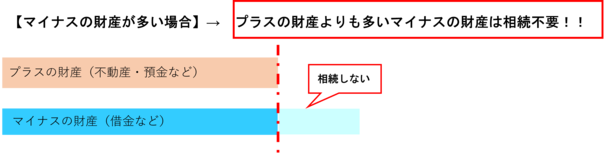

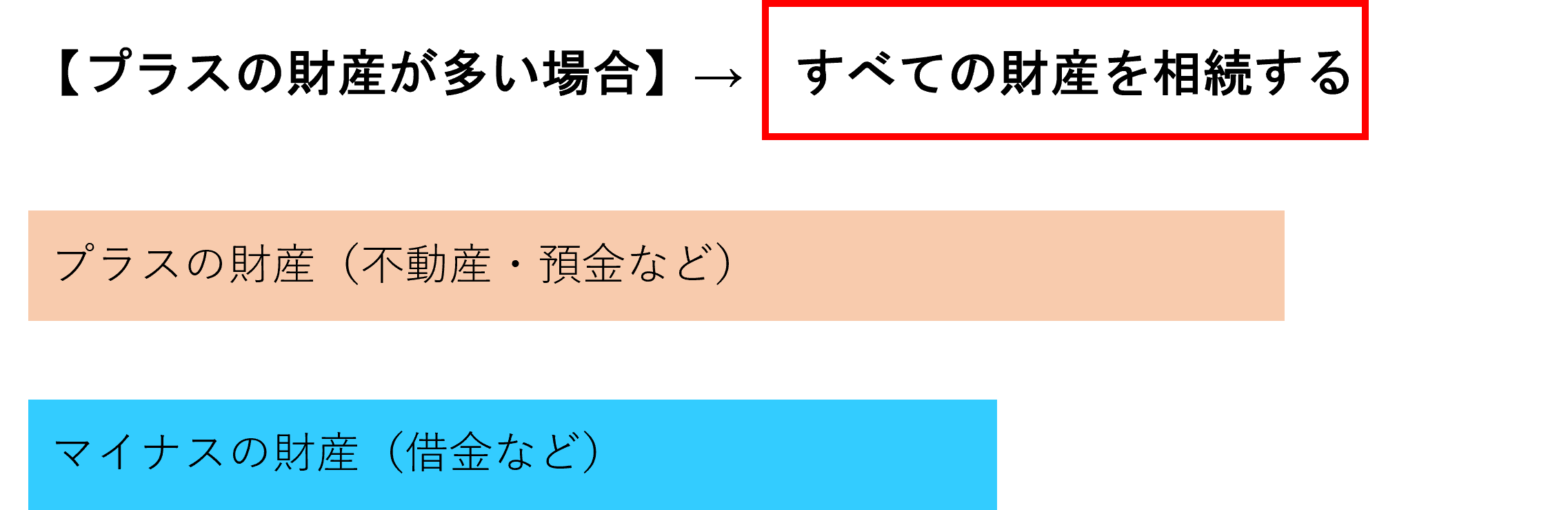

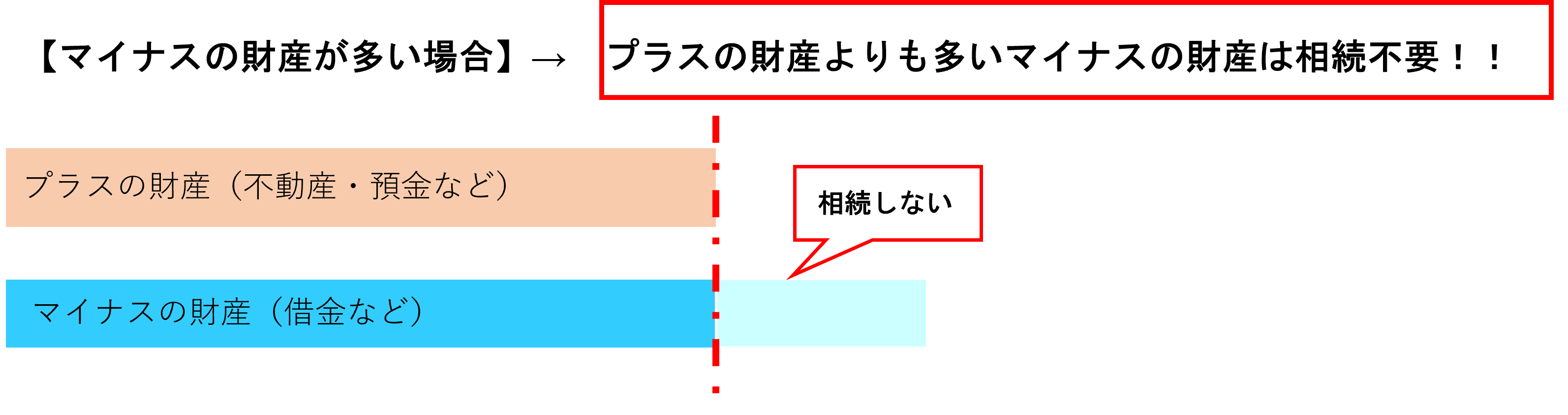

相続するときプラスの財産(不動産・預金など)とマイナスの財産(借金など)どちらが多いかわからない場合,プラスの財産の範囲内でマイナスの財産を相続することができます。

もし,プラスの財産が多いときはそのまま相続できますし,マイナスの財産である借金がプラスの財産より多くなった場合でもプラスの財産を超える分の借金は相続されません。つまり,自分の財産でマイナスの財産を補填する必要がなくなります。

また,プラスの財産の中にどうしても残したい形見があった場合もプラスの財産の範囲内で残すことができます。

図で表すと下記のようになります。

●限定承認する際の注意点

限定承認は相続開始を知ってから3ヶ月以内に相続人全員で家庭裁判所に申立てをする必要があります。

相続人全員での手続きとなるため,相続人間でもめた場合,手続き期間を過ぎる可能性があるため注意が必要です。相続が開始してから3ヶ月以内を熟慮期間といいますが,相続人の話し合いがまとまらない場合は早めに家庭裁判所へ申立てを行うことで熟慮期間をのばすことができることもあります。

また,家財道具などを限定承認の手続の前に処分してしまうと自動的に単純承認をしたものとみなされ限定承認ができなくなる場合もありますので気をつけましょう。

●単純承認と限定承認の違い

1番の違いは単純承認が被相続人のプラスの財産もマイナスの財産もすべて相続するのに対し,限定承認はプラスの財産の範囲内で相続するという点です。

被相続人が亡くなったときに明らかにプラスの財産が多いことがわかっている場合は単純承認でも問題ない場合が多いですが,マイナスの財産があるかもしれない時は限定承認も視野に入れなるべく早めに手続きを進めることが大切かもしれません。

次回のコラムは相続放棄について書こうと思います。

本日も最後までお読みいただきありがとうございました。

前回に引き続き相続の種類について書いていこうと思います。

今回は「限定承認」についてです。

「マイナスの財産(借金など)はあるけど,自宅だけは相続したい」

「財産の中に思い入れがある物があって,それだけは相続したい」

「プラスの財産とマイナスの財産がいくらあるかわからない」

そんなとき,「限定承認」をすることで必要な財産を相続することができます。

詳しく見ていきましょう。

限定承認とは

相続するときプラスの財産(不動産・預金など)とマイナスの財産(借金など)どちらが多いかわからない場合,プラスの財産の範囲内でマイナスの財産を相続することができます。

もし,プラスの財産が多いときはそのまま相続できますし,マイナスの財産である借金がプラスの財産より多くなった場合でもプラスの財産を超える分の借金は相続されません。つまり,自分の財産でマイナスの財産を補填する必要がなくなります。

また,プラスの財産の中にどうしても残したい形見があった場合もプラスの財産の範囲内で残すことができます。

図で表すと下記のようになります。

●限定承認する際の注意点

限定承認は相続開始を知ってから3ヶ月以内に相続人全員で家庭裁判所に申立てをする必要があります。

相続人全員での手続きとなるため,相続人間でもめた場合,手続き期間を過ぎる可能性があるため注意が必要です。相続が開始してから3ヶ月以内を熟慮期間といいますが,相続人の話し合いがまとまらない場合は早めに家庭裁判所へ申立てを行うことで熟慮期間をのばすことができることもあります。

また,家財道具などを限定承認の手続の前に処分してしまうと自動的に単純承認をしたものとみなされ限定承認ができなくなる場合もありますので気をつけましょう。

●単純承認と限定承認の違い

1番の違いは単純承認が被相続人のプラスの財産もマイナスの財産もすべて相続するのに対し,限定承認はプラスの財産の範囲内で相続するという点です。

被相続人が亡くなったときに明らかにプラスの財産が多いことがわかっている場合は単純承認でも問題ない場合が多いですが,マイナスの財産があるかもしれない時は限定承認も視野に入れなるべく早めに手続きを進めることが大切かもしれません。

次回のコラムは相続放棄について書こうと思います。

本日も最後までお読みいただきありがとうございました。